Ubezpieczenia komunikacyjne dzielą się na obowiązkowe (OC) i dobrowolne (AC, NNW). Ubezpieczenie OC jest obowiązkowe dla każdego posiadacza pojazdu mechanicznego w celu ubezpieczenia go od odpowiedzialności cywilnej za szkody wyrządzone w związku z ruchem pojazdu. Ubezpieczenie to gwarantuje poszkodowanemu, że otrzyma on odszkodowanie z tytułu wypadku, który został spowodowany z winy sprawcy.

ROCZNA POLISA OC JEST ZNACZNIE TAŃSZA NIŻ KARA ZA JEJ BRAK (POLICJA.PL)

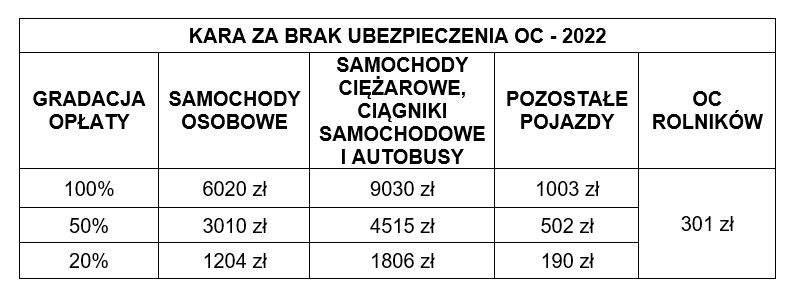

Kary za brak OC w 2022 r.

Jak oblicza się opłaty za brak OC?

Kara za brak OC, obok wysokości płacy minimalnej uzależniona jest także od rodzaju pojazdu, którego posiadacz nie spełnił obowiązku ubezpieczenia oraz długości okresu pozostawania bez ochrony ubezpieczeniowej w danym roku kalendarzowym.

Z uwagi na rodzaj pojazdu kara za brak OC obliczana jest, zatem następująco:

- samochody osobowe – równowartość 2- krotności minimalnego wynagrodzenia za pracę,

- samochody ciężarowe, ciągniki samochodowe i autobusy – równowartość 3- krotności minimalnego wynagrodzenia za pracę,

- pozostałe pojazdy – równowartość 1/3 minimalnego wynagrodzenia za pracę.

Natomiast okres pozostawania bez ochrony ubezpieczeniowej w danym roku kalendarzowym wpływa następująco na wysokość opłaty karnej:

- do 3 dni – to 20% pełnej opłaty,

- 4 do 14 dni – to 50% pełnej opłaty,

- powyżej 14 dni – to 100% opłaty.

Przypominamy również, że kara za brak OC rolnika wynosi równowartość 1/10 minimalnego wynagrodzenia.

Za co kary?

UFG nakłada kary za brak OC i od lat coraz skuteczniej posługuje się w tym stworzonym przez siebie system informatycznym. Dziś już 70 proc. kar nakładanych jest na podstawie systemu informatycznego, a nie przez policjanta, który podczas kontroli stwierdza brak OC pojazdu. Oznacza to, że nawet właściciele samochodów czy motocykli, które nie wyjeżdżają z garażu, nie mogą spać spokojnie, jeśli nie wykupią polisy OC. Polskie prawo nie przewiduje możliwości czasowego wyrejestrowania aut osobowych czy motocykli.

Jak przyznaje UFG, najczęściej niewykupienie polisy jest skutkiem braku zrozumienia przepisów. W przypadku zakupu używanego samochodu polisa OC zawarta przez jego poprzedniego właściciela nie przedłuża się automatycznie. Nowy właściciel przed upływem okresu ochrony musi zawrzeć nową polisę. OC nie przedłuży się automatycznie także wtedy, kiedy płatność była rozłożona na raty, a zmotoryzowany nie opłacił choćby jednej z nich.

Warto pilnować dokumentów i nie liczyć na możliwość oszukania systemu. Kara w 2022 r. będzie zdecydowanie wyższa niż należność za roczną polisę OC.

Źródło autokult.pl

„Obowiązek ubezpieczenia dotyczy właścicieli wszystkich pojazdów podlegających rejestracji, niezależnie od tego, czy pojazd stoi w warsztacie, w garażu, nie ma kół, czy z innego powodu. Jeżeli jest zarejestrowany, musi być wykupione ubezpieczenie OC i to w ściśle określonym terminie” – przypomina Hubert Stoklas, wiceprezes UFG.

OBOWIĄZKI SPRZEDAJĄCEGO I KUPUJĄCEGO AUTO:

Sprzedający auto musi:

- Podpisać z kupującym umowę kupna-sprzedaży lub wystawić fakturę;

- Przekazać nabywcy zestaw dokumentów (dowód rejestracyjny, kartę pojazdu, polisę OC, zaświadczenie o przeglądzie) i wszystkie komplety kluczyków;

- Zgłosić zbycie auta w urzędzie, w którym pojazd jest zarejestrowany w ciągu 30 dni od dnia sprzedaży *;

- Powiadomić ubezpieczyciela o fakcie sprzedaży auta w ciągu 14 dni od podpisania dokumentów sprzedaży.

Kupujący auto musi:

- Podpisać dokumenty sprzedaży, zachować umowę lub fakturę do wglądu w urzędzie;

- W przypadku zakupu od osoby prywatnej, uiścić opłatę skarbową w Urzędzie Skarbowym w ciągu 14 dni od podpisania dokumentów sprzedaży;

- Sprawdzić ważność polisy OC otrzymanej od sprzedającego i w przypadku kontynuacji umowy – opłacić należną składkę (np. kolejną ratę);

- Należy pamiętać, że w przypadku wypowiedzenia umowy OC u aktualnego ubezpieczyciela, konieczna jest ciągłość przy zawarciu nowej polisy.

* W ZWIĄZKU Z PANDEMIĄ CZAS NA ZGŁOSZENIE ZBYCIA AUTA ZOSTAŁ WYDŁUŻONY DO 180 DNI.